導讀:

從歷年數據上看,中國工業機器人年供給量從2012年的1.5萬臺至2016年的11.5萬臺,年均復合增長率在20%至25%之間,其中2016年8.7萬臺,同比增長27%。下面進行工業機器人行業產業布局分析。

工業機器人行業分析表示,在2010年,我國中小企業勞動力需求指數驟增,帶來的是工業景氣度向上,而勞動力成本直線上升,使得我國2010年工業機器人增速有著超過170%的增速。2012至2013的勞動力需求指數再一次較大提升,產生的結果是我國該年工業機器人銷量產生了超過50%的增速。

2017年,我國工業機器人銷量達13.6萬臺,同比增幅超50%。以年增速20%保守預測,至2020年我國工業機器人銷量可達22.6萬臺/年。按照當前工業機器人均價30萬元/臺計算,至2020年我國工業機器人市場空間可達約680億元。

通過對工業機器人行業產業布局分析,目前,我國工業機器人市場仍然在很大程度上依賴進口。據統計,2016年工業機器人四大家族

ABB、庫卡、安川、發那科為首的外企品牌占中國機器人行業69%的市場份額。然而,國內機器人企業正以強勁態勢搶占市場份額。2013年到2016年,中國本土品牌工業機器人所占份額已經從25%上升到31%。

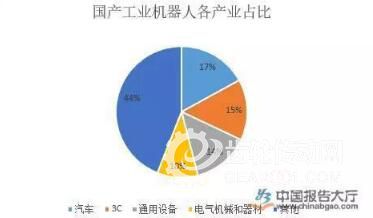

據統計,2016年我國機器人快速增長主要驅動力來自于電力及電子行業。我國在電力電子領域的機器人銷量達3萬臺,同比增長75%,其中約1/3是國產機器人。國產機器人銷量同比增長120%,而外資品牌的機器人銷量增長59%左右。以家用電器制造、電子元器件、計算機和外部設備制造等為代表電氣機械和器材制造業機器人銷量58.5%。

通過對工業機器人行業產業布局分析,整體而言,國內機器人企業技術和市場集中度低,對產業鏈掌控能力相對較弱。上游零部件一直處于進口狀態,對上游零部件廠商不具備議價優勢;本體和集成企業大部分以組裝和代加工為主,處于產業鏈低端,產業集中度低、總體規模小。

對于已經具備一定的資金、市場和技術實力的機器人企業來說,打造產業鏈成為企業擴大市場和影響力的重要途徑。目前國內領先機器人企業也已經陸續通過合作或并購的方式加緊擴展自己的產業版圖,結合本土系統集成的服務優勢,已經具備一定的競爭力,未來有望實現對國外品牌的進口替代。以上便是工業機器人行業產業布局分析的所有內容了。

從歷年數據上看,中國工業機器人年供給量從2012年的1.5萬臺至2016年的11.5萬臺,年均復合增長率在20%至25%之間,其中2016年8.7萬臺,同比增長27%。下面進行工業機器人行業產業布局分析。

工業機器人行業分析表示,在2010年,我國中小企業勞動力需求指數驟增,帶來的是工業景氣度向上,而勞動力成本直線上升,使得我國2010年工業機器人增速有著超過170%的增速。2012至2013的勞動力需求指數再一次較大提升,產生的結果是我國該年工業機器人銷量產生了超過50%的增速。

2017年,我國工業機器人銷量達13.6萬臺,同比增幅超50%。以年增速20%保守預測,至2020年我國工業機器人銷量可達22.6萬臺/年。按照當前工業機器人均價30萬元/臺計算,至2020年我國工業機器人市場空間可達約680億元。

通過對工業機器人行業產業布局分析,目前,我國工業機器人市場仍然在很大程度上依賴進口。據統計,2016年工業機器人四大家族

ABB、庫卡、安川、發那科為首的外企品牌占中國機器人行業69%的市場份額。然而,國內機器人企業正以強勁態勢搶占市場份額。2013年到2016年,中國本土品牌工業機器人所占份額已經從25%上升到31%。

據統計,2016年我國機器人快速增長主要驅動力來自于電力及電子行業。我國在電力電子領域的機器人銷量達3萬臺,同比增長75%,其中約1/3是國產機器人。國產機器人銷量同比增長120%,而外資品牌的機器人銷量增長59%左右。以家用電器制造、電子元器件、計算機和外部設備制造等為代表電氣機械和器材制造業機器人銷量58.5%。

通過對工業機器人行業產業布局分析,整體而言,國內機器人企業技術和市場集中度低,對產業鏈掌控能力相對較弱。上游零部件一直處于進口狀態,對上游零部件廠商不具備議價優勢;本體和集成企業大部分以組裝和代加工為主,處于產業鏈低端,產業集中度低、總體規模小。

對于已經具備一定的資金、市場和技術實力的機器人企業來說,打造產業鏈成為企業擴大市場和影響力的重要途徑。目前國內領先機器人企業也已經陸續通過合作或并購的方式加緊擴展自己的產業版圖,結合本土系統集成的服務優勢,已經具備一定的競爭力,未來有望實現對國外品牌的進口替代。以上便是工業機器人行業產業布局分析的所有內容了。